前言

谈到财富管理与传承,我们不由地会想到人寿保险与家族信托这两大法宝。那二者结合在一起会产生怎样的结果呢?接下来小编带大家一起开启探秘之旅。

顾名思义,保险金信托可以说是人寿保险与家族信托两种财富管理工具的完美结合,是以保险金或者保险金受益权作为信托财产,由委托人(投保人)和信托机构签订信托合同,当达到保险合同约定的保险金赔偿或者给付条件时,保险公司将保险金交付于信托机构,由信托机构依照信托合同管理、运用信托财产(保险金)并向信托受益人支付信托财产。该工具集保险与信托的功能于一身,具有独特的优势。接下来就让我们从该工具的源起、核心功能、架构模式等不同的视角深入了解一下吧。

一、保险金信托的源起

(一)保险金信托的产生与发展

保险金信托作为高净值客户财富管理与传承的重要工具之一,其发展历史可追溯至18世纪末,即英国率先推出的第一款保险金信托产品——“信托安全保险”,用来规避家族财富传承的风险。

1902年,不可撤销人寿保险信托(ILIT,Irrevocable Life Insurance Trust)开始在美国兴起,其保险机构开始设立信托部门,经营保险金信托,目前已成为美国居民重要的避税方式。1925年,日本开始通过生命保险信托实现与人寿保险信托相似的功能。

直到20世纪初,我国台湾地区的万通银行首先申请开展人寿保险信托业务。2014年,信诚人寿与中信信托在中国大陆联合推出了首款保险金信托业务,开启了中国保险金信托业务发展的新纪元。

2018年11月发布的国内首份《中国保险金发展报告》显示:2017年上半年,能够提供保险金信托服务的保险公司仅5家,而到了2017年底,能够与信托机构合作,为客户提供保险金信托服务的保险公司已经超过了10家;

2017年中国已有超过1000位客户建立了保险金信托计划,涉及信托资产超过50 亿元,约占家族信托资产规模的10%。

(二)保险金信托产生的市场背景

人寿保险和家族信托作为财富管理与传承的两大重要工具,各有优势。前者具有普适性、杠杆性,已被国内多数高净值人群普遍接受,而后者则在资产隔离、财富传承等方面具有突出优势,但对于国内大多数高净值人群来讲比较陌生,对该业务的接受程度偏低,基于此,集人寿保险与家族信托的核心功能于一身的保险金信托作为一种新型的财富管理与传承工具便应运而生。

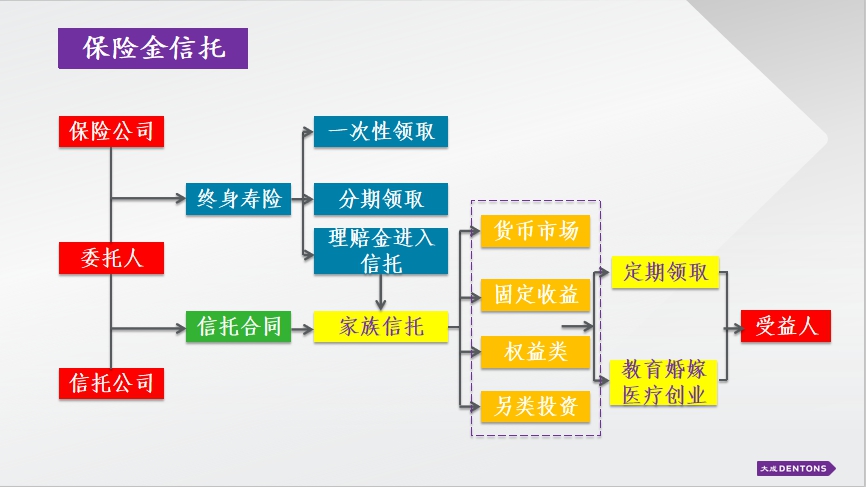

二、保险金信托的基本架构

当前我国的保险金信托最先成功落地的是身故保险金信托,即转移保险受益权至信托公司,被保险人身故后,身故保险金进入信托公司,由信托公司按照委托人的意愿进行管理运作。

随后,落地成功的是生存金信托,即将保险合同中约定的:被保险人生存时的生存金和分红以及身故后的身故金全部进入信托公司,由信托公司按照委托人的意愿进行管理运作。

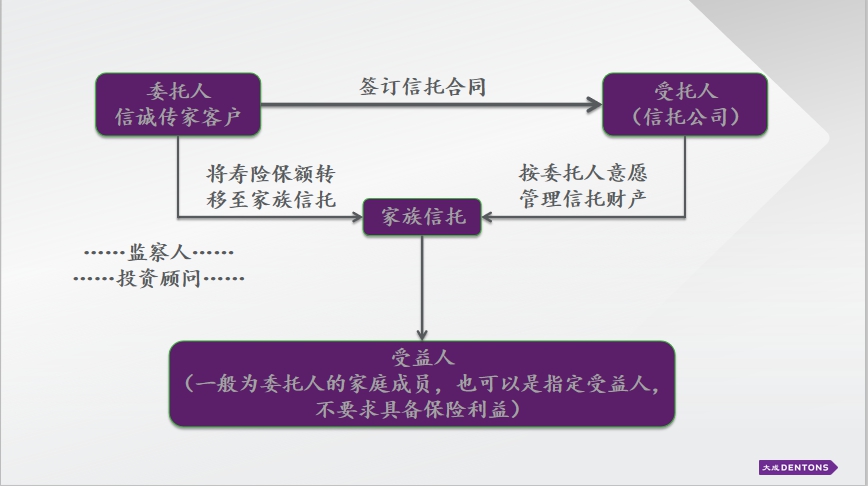

我国第一款保险金信托产品-“信诚传家”基本架构:

三、保险金信托的核心功能

保险金信托集保险和信托的优势于一身,具有灵活性强、门槛低等特点,其核心功能主要有以下几方面:

第一,相比较单纯的人寿保险来说,保险金信托可以简单理解为对保单架构的补充和优化,有助于约束受益人肆意挥霍等不良行为习惯,引导其求学、成婚等正向行为,为家庭成员提供长期、多代的关爱、保障,犹如一只伸出坟墓的手,为后代提供人性化、个性化的管理和保护。

第二,相比较家族信托而言,保险金信托具有高杠杆性、低门槛性的特点(目前国内的家族信托依据资金门槛可以分为300万-600万的标准化家族信托和3000万以上的私人定制化家族信托,而保险金信托则是基于保费与保额之间的杠杆作用,只要保额达到家族信托的资金门槛就可以成立,变相降低家族信托的准入门槛),同时还具备了家族信托本身所具有的资产隔离、财富传承等功能。

四、法律视角解读境内保险金信托

保险金信托作为财富管理与传承的一种新型工具,在境内的发展仅有6年的时间,基于其独特的优势,发展规模在不断扩大,产品模式也不断升级,高净值人士的接受程度也在同步提高,那从法律的视角看,保险金信托的地位如何呢?下面让我们一起来探讨:

第一,保险金信托的法律地位在我国法律法规体系中没有明确

我国2001年10月1日施行的《中华人民共和国信托法》明确规定了信托的设立、信托财产、信托的登记、撤销、无效以及信托的当事人,为保险金信托的设立提供了法律依据,但信托法明确规定了遗嘱信托、公益信托等,却未单独提及保险金信托的法律地位,也未明确保险机构与信托机构之前的权利义务界限。

第二,信托公司作为投保人的法律适用

《中华人民共和国保险法》第十二条规定:人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。保险利益是指投保人或者被保险人对保险标的具有的法律上承认的利益。

第三十一条第2款规定:除前款规定外,被保险人同意投保人为其订立合同的,视为投保人对被保险人具有保险利益。

第三十九条第1款、第2款规定:人身保险的受益人由被保险人或者投保人指定。投保人指定受益人时须经被保险人同意。

该规定为信托公司作为投保人并按照委托人意愿指定受益人提供了相应的法律支持。

但需注意的是:当信托公司作为投保人时,也可能存在特殊情形即投保人或者委托人并不是被保险人,给保险合同的无效留下空间。

《中华人民共和国保险法》第31条和第34条,合同无效情形包括:

(1)订立合同时,投保人对被保险人不具有保险利益的;

(2)以死亡为给付保险金条件的合同,未经被保险人同意并认可保险金额的。

第三,监管部门的规定为保险金信托的创新发展指明了方向

2018年4月,监管部门发布《关于规范金融机构资产管理业务的指导意见》指出:金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递“卖者尽责、买者自负”的理念,打破刚性兑付,并明确刚性兑付行为的相应处罚标准,同时也明确了对资产管理业务的多层嵌套要设定统一的标准规制。该意见对信托公司业务的创新发展指明了方向,有利于倒逼信托公司加强主动管理能力,促使其向信托本源业务回归。

第四,保险理赔金是否必然能进入信托公司具有不确定性

保险合同约定的理赔条件实现后,保险理赔金进入信托公司,在保险合同成立之后到产生赔付成为信托计划之前,业务本质依旧是普通保险,随时可能面临着投保人的债务、婚姻以及投保人解除合同等多重风险,对于资金量大的高净值客户而言更为明显,故保险理赔金是否必然会进入信托公司有着不确定性。

作者:刘莹、王晓旭